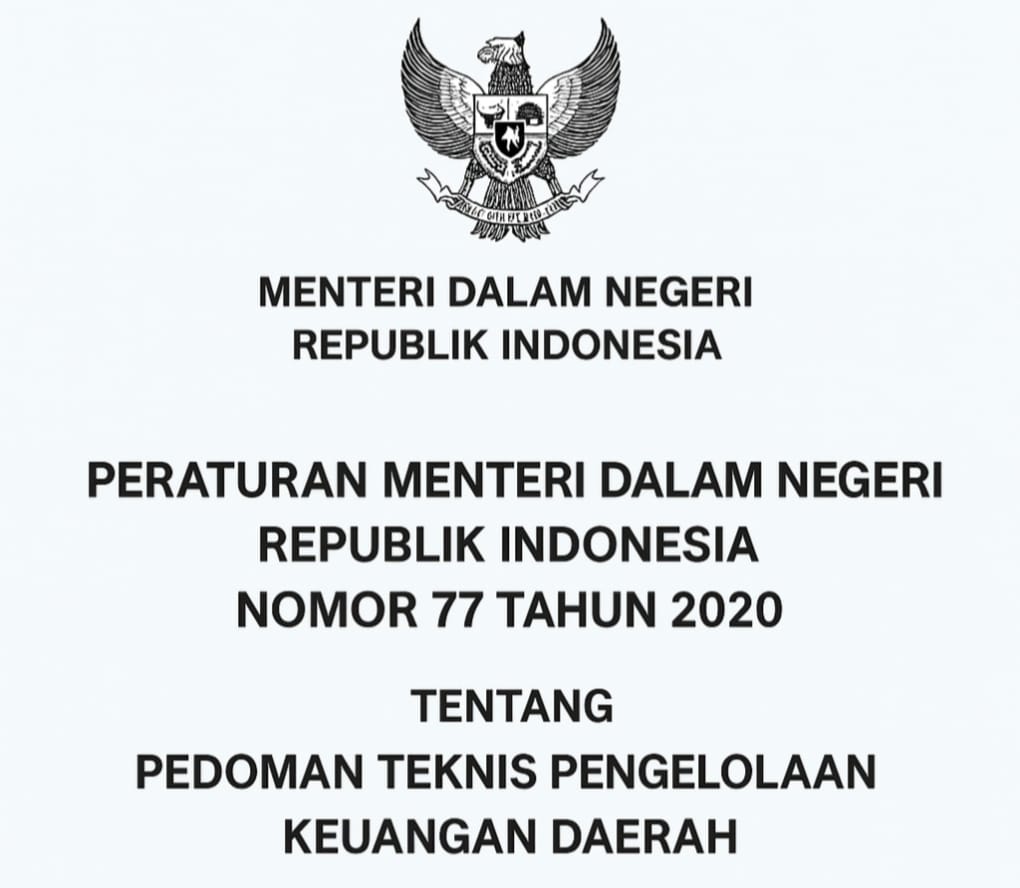

SIDOARJO | JWI – Kebijakan Bupati Sidoarjo dalam mencairkan Belanja Tidak Terduga (BTT) Tahun Anggaran 2024 senilai Rp26,56 miliar menuai kritik tajam dari kalangan pemerhati kebijakan publik. Sejumlah alokasi dinilai tidak memenuhi kriteria kedaruratan sebagaimana diatur dalam Permendagri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah.

Berdasarkan Catatan atas Laporan Keuangan (CALK) 2024, salah satu penggunaan BTT terbesar justru dialokasikan untuk pengembalian dana Bantuan Operasional Penyelenggaraan (BOP) PAUD dan Bantuan Keuangan Khusus (BKK) dari Pemerintah Provinsi Jawa Timur, dengan total lebih dari Rp1,3 miliar.

Padahal, Pasal 69 Permendagri 77/2020 menegaskan bahwa BTT hanya diperuntukkan bagi keadaan darurat, bencana alam, atau kejadian luar biasa yang membahayakan keselamatan jiwa dan harta benda. Pengembalian dana transfer antarlembaga tidak termasuk kategori tersebut dan semestinya dialokasikan melalui pos belanja administrasi keuangan rutin.

“Pengembalian dana BOP dan BKK itu bukan darurat, tapi tanggung jawab administratif. Jadi memasukkannya ke BTT jelas menyalahi prinsip akuntabilitas,”

tegas Rendra Wahyu, Direktur Lembaga Kajian Anggaran Publik (LKAP) Jawa Timur,pada Jumat lalu (31/10/2025).

Dana BTT Non-Darurat Capai Rp13 Miliar Lebih

Selain itu, alokasi Rp7,36 miliar untuk pembangunan posko tanggap darurat dan Rp5,98 miliar untuk penanganan banjir juga menuai sorotan. Dari dokumen keuangan, diketahui sebagian besar dana digunakan untuk pengadaan alat, logistik, dan perawatan fasilitas umum, bukan untuk respon tanggap darurat langsung.

“Kalau tidak ada status darurat resmi dari Bupati atau BPBD, maka dana Rp13 miliar lebih itu tidak bisa dibebankan ke BTT. Kegiatan seperti itu mestinya dianggarkan di Dinas PUPR atau BPBD,”

ujar Rendra.

Pemerhati tata kelola publik dari Forum Transparansi Anggaran (Forta), Nur Aisyah, juga menilai langkah tersebut sebagai bentuk penyalahgunaan diskresi kepala daerah.

“BTT bukan dompet serbaguna. Menggunakannya untuk pengembalian dana transfer dan kegiatan non-darurat adalah pelanggaran administratif yang fatal,” tegas Nur.

Ia menambahkan, lemahnya fungsi verifikasi Tim Anggaran Pemerintah Daerah (TAPD) dan Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) menjadi faktor utama lolosnya pencairan yang keliru tersebut.

“Jika TAPD dan BPKAD tidak memverifikasi kedaruratan, tanggung jawab bukan hanya teknis, tapi juga melekat pada kepala daerah sebagai pihak yang menyetujui pencairan,” ujarnya.

Desakan Audit dan Tanggung Jawab DPRD

Rendra mendesak DPRD Sidoarjo untuk melakukan audit tematik atas penggunaan BTT 2024.

“Kalau benar dana Rp1,3 miliar untuk pengembalian BOP dan Rp13 miliar untuk kegiatan non-darurat dibebankan ke BTT, maka DPRD wajib menindaklanjuti,” ujarnya.

Hingga berita ini diterbitkan, Sekretaris Daerah Sidoarjo, Fenny Apridawati, selaku Ketua TAPD, belum memberikan tanggapan atas konfirmasi terkait dugaan pelanggaran mekanisme pencairan BTT tersebut.

Landasan Regulasi dan Potensi Pelanggaran

Permendagri Nomor 77 Tahun 2020 secara tegas mewajibkan setiap penggunaan BTT disertai penetapan status darurat serta dokumen teknis pendukung. Pencairan tanpa dasar kedaruratan resmi dinilai melanggar asas transparansi dan akuntabilitas fiskal, serta berpotensi membuka ruang penyalahgunaan wewenang kepala daerah dalam pengelolaan APBD.

Analisis Kritis – Akar Masalah dalam Penggunaan BTT

1. Penyalahgunaan Fungsi BTT

Banyak pos seperti perbaikan plafon kantor, cetak banner, pembelian air mineral, hingga pengembalian BKK/BOP bersifat rutin atau administratif, bukan keadaan darurat yang mendesak. Kondisi ini menggeser fungsi BTT dari dana darurat menjadi celah fleksibilitas anggaran.

2. Lemahnya Verifikasi Kedaruratan

Ketentuan mewajibkan kajian urgensi, rekomendasi teknis OPD, dan persetujuan TAPD. Jika dokumen ini tidak lengkap, maka pencairan BTT menjadi cacat prosedural.

3. Salah Klasifikasi Anggaran

Pengembalian dana transfer antarlembaga adalah kewajiban administratif yang dapat diantisipasi melalui perencanaan, bukan kejadian tak terduga.

4. Risiko Pelanggaran Pengadaan

Jika BTT digunakan untuk pengadaan tanpa mekanisme pengadaan yang benar, hal itu berpotensi melanggar ketentuan hukum dan prinsip akuntabilitas publik.

5. Potensi Moral Hazard dan Kelemahan Perencanaan

Peningkatan BTT hingga 176% dari tahun sebelumnya menunjukkan disiplin perencanaan anggaran yang lemah serta potensi penggunaan dana darurat sebagai instrumen politik atau celah belanja fleksibel.

Rekomendasi Tindak Lanjut

DPRD, Inspektorat, dan auditor eksternal diminta menelusuri seluruh dokumen pencairan BTT 2024, termasuk surat usulan OPD, rekomendasi TAPD, dan bukti pengeluaran.

Verifikasi kategori darurat pada setiap pos dan lakukan koreksi jika ditemukan beban anggaran yang salah klasifikasi.

Audit proses pengadaan untuk memastikan tidak terjadi pelanggaran prosedur atau potensi mark-up.

Tingkatkan transparansi publik dengan mempublikasikan daftar penggunaan BTT di laman resmi Pemkab.

Jika ditemukan penyimpangan, lakukan pemulihan dana dan beri sanksi administratif sesuai peraturan ASN.

Kesimpulan

Langkah Bupati Sidoarjo dalam mencairkan BTT tahun 2024 berpotensi menyalahi aturan jika tidak didasarkan pada kajian kedaruratan yang sah dan terdokumentasi. Pencairan dana untuk kebutuhan administratif maupun kegiatan non-darurat mencerminkan kelemahan tata kelola keuangan daerah. Audit tematik dan transparansi publik menjadi kunci untuk memulihkan kepercayaan dan integritas fiskal Pemkab Sidoarjo. (Tim)